|

|

|

|

|

|

|

|

La gabelle du sel et ses consignes à Fontcouverte

Une gabelle est un impôt indirect, comme notre TVA actuelle, adossé à des denrées d'usage courant, voire indispensable à la vie. Le montant de la taxe est sans rapport avec le prix de revient de ces denrées qui ne sont alors que des supports fiscaux, un peu comme le tabac ou l'essence de nos jours. Les produits soumis à la gabelle sont principalement le sel mais comprennent également le tabac, le papier marqué... et même le salpètre, la poudre et le plomb en grenaille pour le service public. La consommation de ces produits peut être libre mais est parfois obligatoire pour une quantité minimale.

L'administration ducale puis royale prévoit une organisation spéciale pour distribuer les produits taxés et éviter la contrebande facilitée par la proximité de pays voisins où le taux d'imposition est faible, la France en particulier (on connaît la légende de Mandrin). Cette organisation comporte alors et en particulier un inventaire périodique des consommateurs potentiels, humains et animaux domestiques pour ce qui concerne le sel.

En 1560, le duc Emmanuel Philibert vient de retrouver ses terres. Il souhaite pour son duché une nouvelle organisation lui assurant un financement régulier lui permettant, en particulier, d’entretenir une armée régulière. L’Assemblée des Trois Etats vote la création d’un impôt indirect destiné à remplacer les anciens impôts, la gabelle du sel, le sel étant auparavant affermé à des entrepreneurs. Chaque feu est maintenant tenu de s’approvisionner aux greniers du duc au prix de 10 livres le sac (115 kilos) dont 6 livres de taxe ce qui entraîne rapidement la fraude.

Un recensement est alors décrété en 1561 de tous les habitants et des bêtes « prenant sel » de façon à assurer une levée régulière sur les personnes (les pauvres et les enfants de moins de 5 ans sont exempts).

Dès 1563, des difficultés d’approvisionnement et la contrebande poussent le duc à suspendre son monopole et à transformer la gabelle en une capitation répartie par têtes des paroisses sur la base du recensement de 1561 puis de façon forfaitaire. Enfin, l’impôt devient un impôt foncier direct, la taille. La gabelle reste cependant affermée pendant tout le XVIIe siècle bien que réformée suivant des directives peu précises et peu efficaces, d’ailleurs mal connues. La quantité de sel à percevoir n'est pas imposée et l'organisation de la perception reste floue, variable suivant les régions.

Par son édit du 14 janvier 1720 et après le retrait des Français de Savoie, le roi Victor Amédée II rétablit une régie directe du sel par décret qui définit de nouvelles règles de recensement des contribuables et impose une levée obligatoire de 8 livres (4,4 kg) par « majeur de 5 ans » et celle imposée au bétail selon sa nature. Ceci est à l’origine de listes nominatives annuelles, « les consignes du sel », qui précisent, pour chaque feu de la communauté, l'identité des majeurs, le volume du bétail tenu et la quantité de sel imposée pour l'année qui va débuter.

L'occupation espagnole de 1742 à 1749 suspend l'exécution de l'édit de 1720, interrompant l'établissement de consignes. Par un manifeste, l'Intendant général tente de remédier au laxisme et aux abus (imposant en particulier un montant forfaitaire de sel à chaque communauté) avec une efficacité toute relative grâce à la réalisation de nouvelles consignes portant sur les animaux, organisation qui perdurera jusqu'à la période révolutionnaire française.

Les archives de Fontcouverte retracent largement les viciscitudes de la gabelle du sel en Savoie. On y trouve en particulier :

Ces documents représentent une bonne image des différentes périodes de mise en œuvre de la gabelle du sel.

Les « consignes » et les « états du sel »

La consigne du sel pour une année est rédigée, généralement en fin d’année précédente, par le secrétaire de la communauté, un notaire ou son substitut, précisant pour chaque feu le nombre de « majeurs de 5 ans », celui des différentes bêtes « prenant sel » ainsi que le montant du sel affecté au salage du fromage et de la viande. Ce document établit la répartition du sel dans les différents feux.

Une liste est établie (« état du sel » appelé aussi « cottet ») des chefs de feu et la quantité totale de sel qu’ils doivent percevoir pour l'année auprès du « regretier » de la paroisse désigné annuellement sur appel d'offre et chargé d’approvisionner le sel depuis le grenier royal de Saint-Jean-de-Maurienne puis de le distribuer aux divers feux de la paroisse.

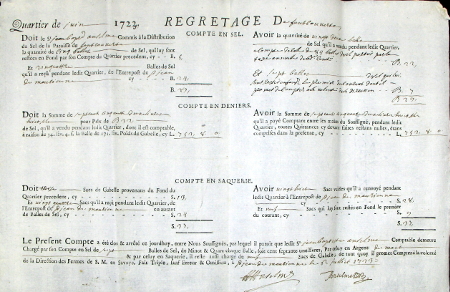

Les documents de gestion du « regretier »

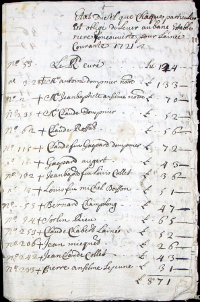

La perception du sel par les contribuables se fait, au cours de l'année, suivant leurs besoins et leurs moyens financiers du moment. Un état est alors tenu à jour des achats successifs de chaque chef de feu auprès du regretier, achats donnant lieu à un coupon personnel.

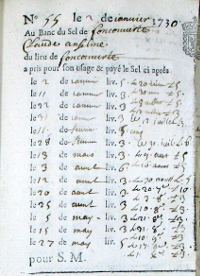

Enfin, le regretier tient, chaque trimestre (quartier), une comptabilité de son stock de sel exprimé en quantité de sel, en deniers et en sacs et de ce qui lui reste à enlever au grenier royal du trimestre écoulé.

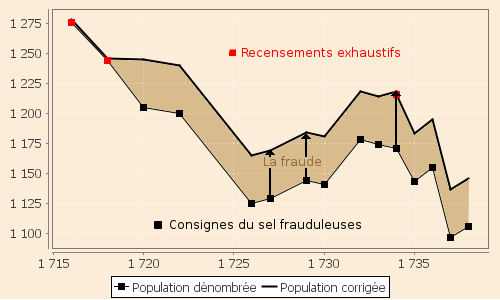

Une autre possibilité de contourner le poids de cette taxe particulièrement honnie consiste simplement à ne pas enregistrer dans les consignes du sel toutes les personnes que le secrétaire peut cacher. On sait bien que les Piémontais se plaignent souvent et sans vergogne du fait que les Savoyards fraudent allégrement à leur détriment. Naturellement, les Savoyards s'en défendent tout aussi énergiquement, paysans comme sénateurs. Qui dit la vérité ?

Les archives de la paroisse de Fontcouverte donnent en partie la réponse. Sans vouloir juger la moralité des Fontcouvertins, nous avons la preuve que la fraude existe bien et même nous pouvons la quantifier.

Pour être

crédible, le secrétaire des consignes du sel est sans doute tenu à la prudence c'est-à-dire

que les effectifs des fraudeurs ne doivent pas trop varier d'une année à l'autre

et donc il doit mentir de façon constante. Il suffit de tricher sur les âges des

enfants qui ont dépassé de peu les cinq ans révolus en les faisant passer pour mineurs.

On peut ainsi gagner au moins un an. Plus efficace et moins visible est d'omettre

des enfants de 5, 6 voire 7 ans. Le secrétaire ne s'en prive pas. Nous pourrions

donner à l'Intendant général le nom des 40 fraudeurs annuels à 2 ou 3 près !

Ce serait sans doute peine perdue dans la mesure où les recensements correctement

exploités peuvent lui donner, sinon leur nom puisqu'il ne posséde pas de moyens

informatiques, du moins leur nombre. D'ailleurs la fraude ne dépasse guère 300 livres

de sel, bien peu en comparaison du total annuel imposé de l'ordre de 14 000

livres. Nous n'avons par contre aucun moyen de détecter une fraude sur le bétail.

Il est peu probable que le secrétaire fasse tous les ans le tour des étables. Et

comme le montant total de sel à acquérir est fixé (à partir des années 1750), il

doit y avoir un accord tacite entre les Fontcouvertins sur le mode de répartition,

fût-il frauduleux.

Pour être

crédible, le secrétaire des consignes du sel est sans doute tenu à la prudence c'est-à-dire

que les effectifs des fraudeurs ne doivent pas trop varier d'une année à l'autre

et donc il doit mentir de façon constante. Il suffit de tricher sur les âges des

enfants qui ont dépassé de peu les cinq ans révolus en les faisant passer pour mineurs.

On peut ainsi gagner au moins un an. Plus efficace et moins visible est d'omettre

des enfants de 5, 6 voire 7 ans. Le secrétaire ne s'en prive pas. Nous pourrions

donner à l'Intendant général le nom des 40 fraudeurs annuels à 2 ou 3 près !

Ce serait sans doute peine perdue dans la mesure où les recensements correctement

exploités peuvent lui donner, sinon leur nom puisqu'il ne posséde pas de moyens

informatiques, du moins leur nombre. D'ailleurs la fraude ne dépasse guère 300 livres

de sel, bien peu en comparaison du total annuel imposé de l'ordre de 14 000

livres. Nous n'avons par contre aucun moyen de détecter une fraude sur le bétail.

Il est peu probable que le secrétaire fasse tous les ans le tour des étables. Et

comme le montant total de sel à acquérir est fixé (à partir des années 1750), il

doit y avoir un accord tacite entre les Fontcouvertins sur le mode de répartition,

fût-il frauduleux.

Quoiqu'il en soit, la détermination du volume de la population donné par une consigne du sel doit tenir compte de l'ampleur exacte des conséquences du comportement roublard de nos ancêtres sans grande importance pour le roi mais plus gếnant pour les démographes historiens !

Parmi les documents de la gabelle du sel, ce sont les consignes qui nous intéressent tout particulièrement puisqu’elles listent précisément les feux et, pour chacun d’eux et nominativement, les personnes qui y vivent et le bétail possédé. On dispose ainsi, à l’instant de la consigne, de la structure réelle de chaque famille et des possessions en bétail.

Les consignes du sel sont des documents d'emploi difficile pour ce qui concerne la démographie : manque de précision sur les personnes, lacunes liées au caractère fiscal de ces documents... L'emploi d'informations complémentaires peut largement compenser ce handicap. Par contre, elles donnent des éléments utiles à la compréhension de la vie des Fontcouvertins, en particulier la richesse des feux, du moins sous la forme de leur bétail, et la gestion qui est faite des animaux domestiques. Elles ont enfin l'avantage d'être assez nombreuses dans les archives, en tout cas bien plus nombreuses que les recensements officiels.

On doit encore noter qu'une consigne porte le plus souvent le titre de « consigne du sel pour l'année N ». Elle est généralement établie en fin de l'année N-1, date importante dans l'année pour comprendre la gestion du bétail.

Du point de vue démographique, il est reproché aux consignes du sel d'ignorer les enfants de moins de 5 ans (appelés « mineurs de 5 ans ») soit entre 10 et 15% de la population aux époques documentées. Cette lacune peut être très facilement comblée par l'état civil dans la mesure où les enfants vivant au moment de la consigne y sont très facilement déductibles, par la structuration de la population, avec une précision au moins égale à celles relatives aux individus majeurs donnés par la consigne.

La seconde lacune, plus difficile à combler que la précédente, concerne le sous-enregistrement des jeunes enfants de 5 ans révolus, ou plus. De nombreux enfants de ces âges ne sont pas consignés. Nous avons dû faire une estimation aussi précise que possible de l'ampleur du phénomène.

En ce qui nous concerne, la forme de 1727 en tableau est plus claire que celle de 1729 en texte... mais le secrétaire ne se doute pas que son travail finira dans une base de données !

Ainsi, l'utilisation à des fins démographiques ou statistiques d'une consigne du sel peut être très utile mais ne peut être sérieusement envisagée sans rentrer dans ces détails.

On doit encore noter que le travail annuel du secrétaire pour l'établissement de la consigne du sel doit être fastidieux. On n'ose pas alors lui reprocher les assez nombreuses erreurs qu'il peut commettre sur les noms, les prénoms, les liens de parenté. L'usage de la consigne de l'année précedente pour élaborer la nouvelle conduit à retrouver les morts de l'année précédente ou des personnes apparemment célibataires qui viennent de se marier. Pour ce dernier cas il arrive qu'une personne soit mentionnée et donc imposée deux fois, célibataire et mariée. Ces erreurs ont pu être corrigées, en partie, à la lecture comparative des consignes et autres dénombrements successifs ainsi qu'au recours à l'état civil.

La population de fait

Donnant la liste des personnes soumises à l'impôt, les consignes retracent certainement une population résidant effectivement à Fontcouverte (au moins à temps partiel). Quitte à payer un impôt peu apprécié autant être bien sûr d'être de la paroisse... encore que peu de Fontcouvertins soient capables de lire la consigne pour être certains d'être correctement imposés (on a de nombreux exemples d'erreurs grossières du secrétaire). Les consignes présentent donc un volume de population certainement voisin de celui de la population de fait pour ce qui concerne les majeurs de 5 ans. Nous considérons alors que cette population comprend :

Cependant il se pourrait que le secrétaire ne consigne pas un certain nombre de personnes absentes de Fontcouverte au moins momentanément en décembre. La population de fait réelle est-elle peut-être quelque peu sous-évaluée par la consigne mais cela paraît peu probable.

L'identification des personnes d'une consigne

L'identification dans la structuration de la population des personnes données par la consigne permet de palier l'absence de mention des âges. Elle permet de relier la consigne à la vie connue par l'état civil de chaque Fontcouvertin. Ce peut être aussi une opportunité pour améliorer cette structuration, généralement en la complétant de certaines personnes dont on ne connait pas la naissance, qu'elle ait eu lieu à Fontcouverte ou ailleurs. La proportion des personnes identifiées est ainsi un bon indice de la qualité de la structuration de la population mais encore plus de la valeur informationnelle de la consigne.

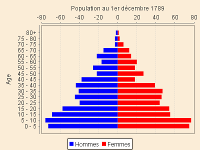

La pyramide des âges

La structure des divers regroupements familiaux de Fontcouverte

Le volume des divers regroupements familiaux

On peut enfin déterminer avec une certaine précision le nombre de personnes vivant réellement ensemble, d'analyser la répartition des regroupements par taille et de comparer ces tailles aux naissances survenues dans les groupements.

La référence à des rubriques variables des différentes bêtes déroute au premier abord. A la réflexion, on comprend que le facteur important des ces variations est la saison à laquelle est dréssée une consigne.

Les analyses détaillées faites de certaines consignes sont conduites sur un plan standard pour en faciliter les comparaisons. Elles présentent donc un côté répétitif qui peut ne pas être agréable à la lecture mais nous avons profité des spécificités de chacunes d’elles pour explorer des points particuliers intéressants.

Les options d'accès variables suivant les documents sont définies ainsi :

indique que l'original

du document peut être visualisé ; cliquer sur l'icône donne accès aux photographies

de l'original du document,

indique que l'original

du document peut être visualisé ; cliquer sur l'icône donne accès aux photographies

de l'original du document, indique que le

document est disponnible aux Archives départementales de Savoie (CDRom, en ligne),

indique que le

document est disponnible aux Archives départementales de Savoie (CDRom, en ligne), indique que le

document donne lieu à une transcription informatique plus facile à lire

que l'original ; cliquer sur l'icône donne accès à la restitution dans

laquelle il est possible de retrouver les personnes y figurant et d'accéder

directement à leur fiche personnelle,

indique que le

document donne lieu à une transcription informatique plus facile à lire

que l'original ; cliquer sur l'icône donne accès à la restitution dans

laquelle il est possible de retrouver les personnes y figurant et d'accéder

directement à leur fiche personnelle, indique que le document

est analysé en détail ; cliquer l'icône donne accès au texte de l'étude

du document,

indique que le document

est analysé en détail ; cliquer l'icône donne accès au texte de l'étude

du document, indique que le document

n'est analysé que succinctement ; cliquer l'icône donne accès à un texte

unique commentant globalement les consignes du sel de 1720 à 1738.

indique que le document

n'est analysé que succinctement ; cliquer l'icône donne accès à un texte

unique commentant globalement les consignes du sel de 1720 à 1738.Les consignes suivantes sont présentées.

| Consigne du sel de 1720 |

|

|

|

|

| Consigne du sel de 1722 |

|

|

|

|

| Consigne du sel pour l'année 1726 |

|

|

|

|

| Consigne du sel pour l'année 1727 |

|

|

|

|

| Consigne du sel pour l'année 1729 |

|

|

|

|

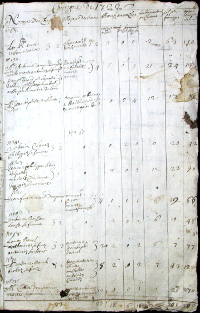

| Consigne du sel pour l'année 1730 |

|

|

||

| Consigne du sel pour l'année 1732 |

|

|

||

| Consigne du sel pour l'année 1733 |

|

|

||

| Consigne du sel pour l'année 1734 |

|

|

|

|

| Consigne du sel pour l'année 1735 |

|

|

||

| Consigne du sel pour l'année 1736 |

|

|

||

| Consigne du sel pour l'année 1737 |

|

|

||

| Consigne du sel pour l'année 1738 |

|

|

||

| Consigne du sel pour l'année 1759 |

|

|

|

|

| Consigne du sel pour l'année 1790 |

|

|

|

Et en complément...

Recensements comportant des informations en relation avec celles des consignes du sel (en particulier le bétail)

| Recensement de la population et du bétail de 1561 |

|

|

|

| Consigne des habitants pour l'année 1718 |

|

|

|

| Consigne des personnes et des bestiaux de 1734 |

|

|

|